在線客服

在線客服

企業微信

企業微信

上線僅兩個月,月活用戶就達到“億級”的智能聊天機器人ChatGPT,正在引發全球科技公司新一輪人工智能賽跑。

“近年來,商用和家用服務機器人成為熱點話題。新冠疫情的暴發催生了衛生、遠程通信和減少人際接觸等需求,為清潔和消毒機器人、社交機器人和自動餐廳用機器人等發展提供了發展機遇。”《機器人產業鏈供應鏈韌性分析》一文稱。

該文援引《中國機器人產業發展報告(2022年)》的數據分析稱,2022年,服務機器人市場規模占比將首次超過工業機器人。

2月20日,中國社會科學院中國產業與企業競爭力中心與社會科學文獻出版社共同發布《產業藍皮書:中國產業競爭力報告(2022~2023)》(下稱“藍皮書”)。 《機器人產業鏈供應鏈韌性分析》即藍皮書之產業篇對機器人話題進行深度探討的專題文章。

在機器人日漸成為日常生活一部分的當下,全球機器人產業市場規模、市場格局、技術領域布局有何變化?中國機器人產業鏈、供應鏈有哪些韌性及不足?

服務機器人市場規模首超工業機器人

按照應用領域分,機器人產品有兩類:一類是工業機器人。自20世紀50年代末首次投入使用以來,工業機器人已發展出多代產品;另一類是服務機器人,又大致可分為用于專業領域的服務機器人(包括特種機器人)和個人家庭服務機器人。目前,服務機器人的主要應用領域有運輸和物流、自動餐廳、醫療和健康護理、專業清潔、農業、維修、探查等。“服務機器人近年發展加速,特別是用于個人和家庭服務的機器人不斷出現新產品和應用場景,是近幾年機器人產業發展的亮點。”藍皮書稱。

圖為手術機器人 攝影/任玉明

2022年,全球機器人市場規模可達513億美元,其中工業機器人195億美元,約占機器人市場規模的38%;服務機器人(不含特種機器人)217億美元,市場規模將首次超過工業機器人,約占機器人市場規模的42%;特種機器人101億美元,約占機器人市場規模的20%。

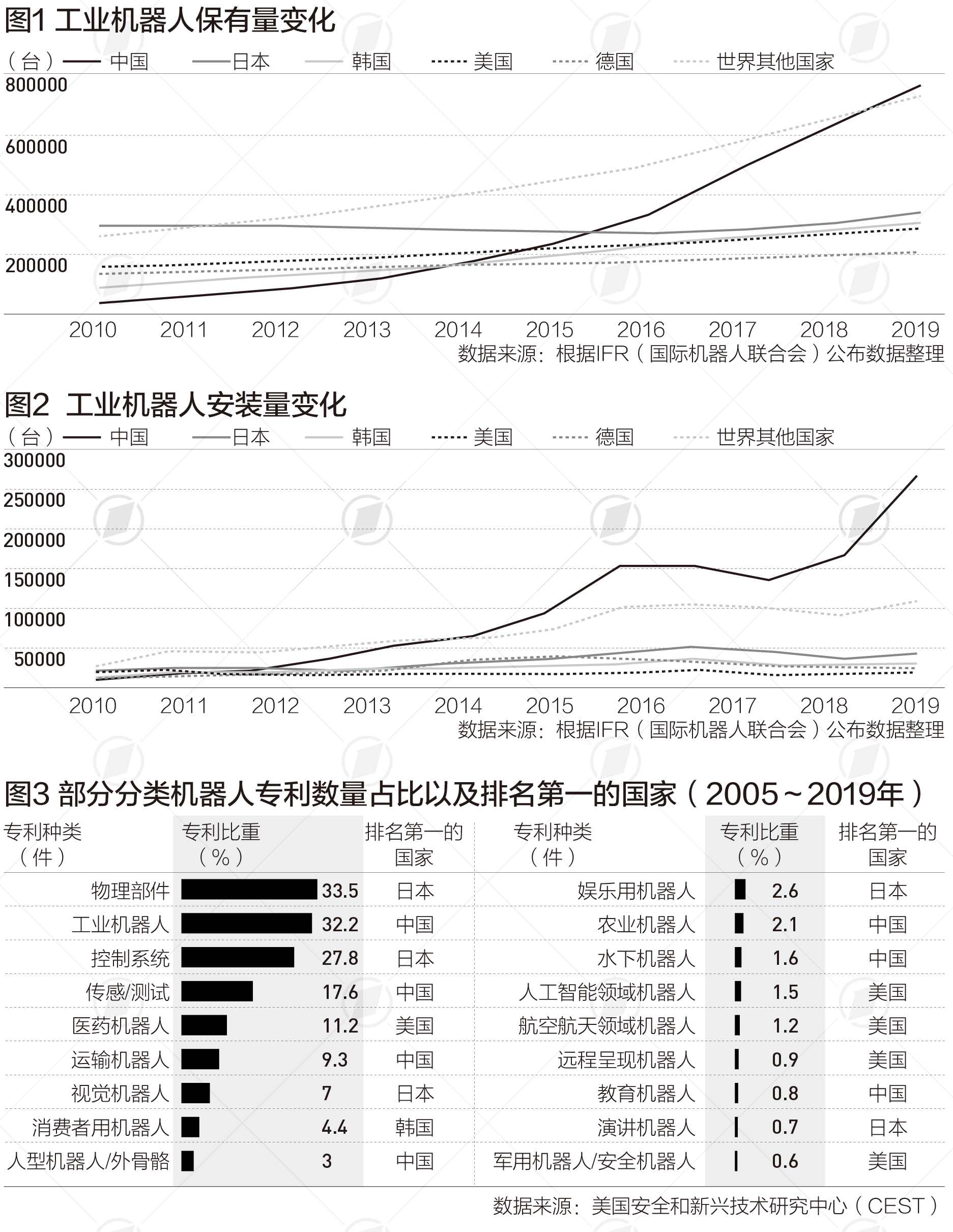

從全世界范圍看,工業機器人數量在較長時期保持穩步上升,在2018年前后達到頂峰后,增長率有所下滑。2020年,全球工業機器人總量已達301萬臺,主要應用于電子設備制造、汽車制造、金屬加工、機械制造、塑料和化學產品生產等行業。

藍皮書稱,近年來,服務機器人在全球機器人市場中所占份額快速上升,但還缺少系統的統計數據。2021年,護理機器人、物流機器人和清潔機器人是數量增長最快的產品,醫療機器人則較為昂貴,銷售額最高。

從專利技術構成看,與工業機器人和機器人制造相關的專利占據專利申請的主要部分,物理部件和工業機器人的專利申請量和專利申請增長速度都較高。服務機器人和特種機器人的專利所占比例較小,主要是受市場規模影響。

新興經濟體快速布局

藍皮書顯示,全球發達經濟體工業機器人保有量優勢明顯,新興經濟體快速布局機器人產業,美日中專利申請領先全球。

自2013年起,中國成為全球工業機器人年安裝量最大的市場;墨西哥、泰國、印度等新興經濟體機器人保有量增長迅猛。其中,墨西哥的增長速度最為顯著,在不到十年時間里,工業機器人保有量從0升至世界第九位,超過西班牙、英國等國家。

從各專利申請排名居前的國家看,中國在工業機器人下游應用和特種機器人領域的專利具有優勢;日本在物理部件研發上優勢明顯;美國則在人工智能、航空航天等前沿領域機器人應用方面領先。

分國家和地區看,中國、日本兩國工業機器人產量規模最大。2020年,日本工業機器人產量為17.4萬臺,占全球當年產量的45%,其中約4.9萬臺出口中國。據中國國家統計局數據,2021年,中國規模以上工業企業機器人產量達36.6萬臺,營業收入超過1000億元。但是,中國工業機器人在產值和盈利水平上優勢并不突出。根據中國海關數據,2021年,中國多功能工業機器人進口平均單價為84866元;出口平均單價為41552元,約為進口單價的一半。“這反映出國產機器人中低端產品較多,技術含量較低,缺乏高端產品。”藍皮書稱。

作為全球工業機器人第一大生產國和消費國,中國機器人產業已取得相當成果,但仍存在國產核心零部件性能與國際一流水平差距大、高端核心零部件依賴進口等風險。藍皮書就此建議:加強研發投入,重點突破“卡脖子”技術;創新合作研發方式,推動全產業鏈協同創新和產學研協同創新;出臺相關創新政策,保證創新所需要素供給;支持“專精特新”中小企業發展。

一個月前,工信部等十七部門印發《“機器人+”應用行動實施方案》,提出到2025年,制造業機器人密度較2020年實現翻番,服務機器人、特種機器人行業應用深度和廣度顯著提升,機器人促進經濟社會高質量發展的能力明顯增強。